公務員の差額支給とは、給与が遡及改定されたときに生じる「本来もらうはずだった給与の後払い」です。 公務員の差額支給は「いつ」「いくら」入るのかと気になっている現役公務員の方もいるでしょう。

2025年には人事院勧告を踏まえて月給とボーナスが引き上げられ、特に20代の若手公務員にはまとまった差額支給が支払われました。2026年の差額支給は、2026年8月に出される人事院勧告をもとに、国会・地方議会での審議を踏まえて12月頃に決定される見込みです。

本記事では、公務員の差額支給とは何か、支給額や支給日、人事院勧告の内容、社会保険料や休職中の扱いなどをわかりやすく解説します。

公務員の差額支給とは

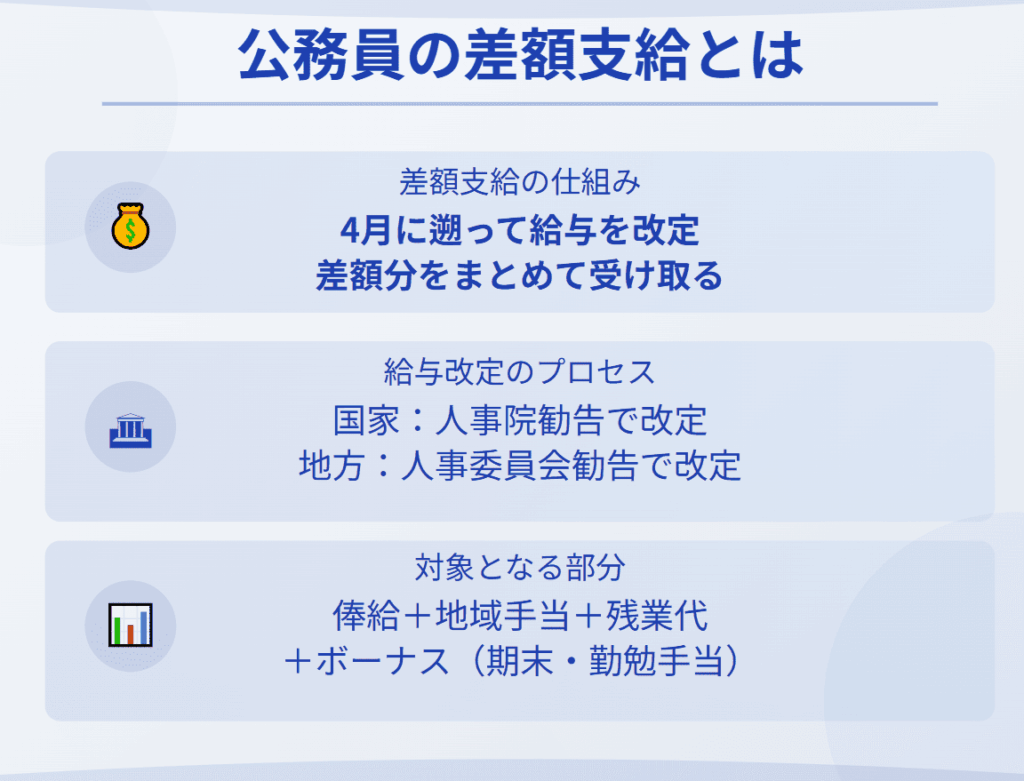

公務員の差額支給とは、人事院勧告や人事委員会勧告を受けて給与が4月に遡って改定されたときに、改定前の支給額との差をまとめて受け取る仕組みです。

国家公務員の場合、毎年8月頃に4月の民間給与を人事院が調査し、月給が民間より低ければ、給与法を改正して俸給表を引き上げる運用です。地方公務員も、各自治体の人事委員会が民間給与との均衡を図り、給与条例の改正を通じて反映します。

俸給表の引き上げは4月に遡及して実施されるため、4月から改定実施月の前月までに生じた差額を年末の差額支給として精算する形が一般的です。

差額支給の対象に入るのは、基本給(俸給)だけでなく、俸給を基礎にした地域手当や時間外勤務手当など、月給に含まれる各要素の増額分を合算した金額です。

ただし、官民較差が小さい年やマイナス改定になる年もあり、その年の状況や各自治体の判断によっては差額ゼロやごく少額にとどまります。

参照:人事院「令和7年 人事院勧告・報告の報告文・勧告文」

公務員の差額支給は冬のボーナス月の12月に支給

公務員の差額支給は、原則として冬のボーナス月である12月に一括支給されます。同年の4月から11月の期間に生じた差額をまとめて精算するケースが多く、12月の給与日に近いタイミングなどに差額支給分が一括振込されます。

また、基本給ではないボーナスの改定分は、期末手当・勤勉手当の支給額に直接反映される仕組みです。

ただし、給与の改定作業や給与条例の改正が遅れた年度は、年内の差額支給が間に合わない場合もあります。その場合は、翌年の早い時期にまとめて支給されます。

公務員の差額支給の金額は俸給や手当の差で決定

公務員の差額支給の金額は、「月給の増額分×対象月数」で決まり、俸給表の改定幅と各種手当の増額分が計算のベースになります。

差額支給額の主な内訳は、以下のとおりです。

- 俸給表の新旧差額(級・号俸ごとの差)

- 地域手当率の引き上げ分

- 時間外勤務手当など、俸給額に連動する手当の増加分

このほか、ボーナスの増額分は期末手当・勤勉手当の金額に直接反映されます。

差額支給の対象となる期間や在職要件は法令で定められ、在職月数や休職期間の除算なども絡むため、最終的な額は各職員の勤務状況に応じてさまざまです。

なお、人事院が公開する給与試算ツールは、級・号俸や地域手当率を入力して月収・年収を試算する仕組みです。改定前と改定後の条件を入れ比べると、自分の差額支給の目安も把握しやすくなります。

参照:人事院「国家公務員の給与試算ツール」

【2025年】公務員の差額支給を決める人事院勧告のポイント

2025年の人事院勧告は、月給・ボーナスともに引き上げとなり、公務員の差額支給と将来の給与水準を左右する重要な内容になりました。ここでは、押さえたい以下3つのポイントを解説します。

- 全体の月給水準が底上げされている

- 初任給や若手層に重点を置いた改定である

- ボーナス増額分も含めて年収が押し上げられる

なお、2026年の差額支給は、2026年8月に予定される人事院勧告をもとに、国会や自治体での議論を経て12月頃に決定されます。引き続き、官民格差を是正する動きのなかで、同様の仕組みが適用される見込みです。

それぞれのポイントを詳しくみていきましょう。

参照:人事院「本年の給与勧告のポイントと給与勧告の仕組み」

全体の月給水準が底上げされている

2025年の人事院勧告では、官民較差15,014円(3.62%)を解消するため、月給の引き上げが提示されました。官民較差はベースアップ(ベア)に相当し、定期昇給分も含めると、モデルケースでは月収で約5%前後の改善になるとされています。

また、官民比較の方法が見直しとなり、比較対象の企業規模が従業員50人以上から100人以上へ拡大されるなど、規模の大きい民間企業の水準に合わせる方向へシフトしました。

なお、地方公務員でも、東京都や神奈川県、特別区などで3%前後の官民較差解消を目的に俸給表引き上げが勧告され、全国的に月例給の底上げが進む流れがみられます。

初任給や若手層に重点を置いた改定である

2025年の人事院勧告は、採用競争力の確保を目的に、初任給と若年層の号俸に重点を置いた改定が特徴です。総合職(大卒)の初任給が24万2千円、一般職(大卒)が23万2千円、一般職(高卒)が20万300円とされ、いずれも1万円超の増額と示されています。

若年層に改定率を厚く配分しつつ、その他の職員も昨年を上回る引き上げとされており、20代〜30代前半の公務員にはメリットが大きい内容です。

なお、東京都人事委員会勧告でも、人材確保の観点から初任給を大幅に引き上げ、若年層に重点を置く姿勢が示されています。

参照:東京都「令和7年人事委員会勧告等の概要」

ボーナス増額分も含めて年収が押し上げられる

2025年の人事院勧告では、期末手当・勤勉手当の年間支給月数を4.60月から4.65月へ0.05月分引き上げる内容も盛り込まれました。引き上げ分は期末手当と勤勉手当に0.025月ずつ配分され、12月のボーナスで上乗せされる形です。

なお、東京都の特別給でも年間支給月数が4.85月から4.90月に増額され、同様に0.05月分の押上げが想定されています。

参照:東京都「令和7年人事委員会勧告等の概要」

公務員の差額支給の計算方法と確認ポイント

公務員の差額支給の計算は「月給の増額分×対象月数」が基本であり、自身の俸給と地域手当率などを押さえると、およその額がわかります。俸給は俸給表の「級×号俸」で決まり、人事院勧告や人事委員会勧告に合わせて引き上げられます。

公務員の差額支給の計算方法は、以下のような流れです。

- 俸給表の新旧差額を算出

- 新しい俸給に新しい地域手当率を掛ける

- 旧条件との差額を求める

- 必要に応じて時間外手当の増加分を加算

- 1か月分の差額×対象月数を計算する

また、差額支給時には「差額支給明細」や12月給与明細の専用欄で金額が示されるケースが一般的です。わかりにくい場合には、人事担当や会計担当に確認すると安心です。

参照:人事院「行政職俸給表」

参照:人事院「国家公務員の諸手当の概要」

公務員の差額支給の社会保険料や税金との関係

公務員の差額支給で受け取る金額も、通常の給与やボーナスと同様に社会保険料や所得税の対象です。

公務員の健康保険や厚生年金は「標準報酬月額」や「標準期末手当等の額」をもとに保険料を計算する仕組みです。差額支給で受取額が増えると、その標準額を再決定して掛金を精算する流れになります。

また、税金面では、給与改定の差額は「支給された年分の給与所得」として扱われます。源泉徴収は以下のいずれかの方法で行われる仕組みです。

- 通常の給与に差額分を合算して給与所得の源泉徴収税額表で計算する方法

- 差額分を賞与とみなして賞与用の計算方法で求める方法

最終的には年末調整で1年分の給与と賞与の合計額を基に税額を再計算し、追加徴収または還付で調整します。

参照:国税庁「No.2529 給与の改訂差額に対する税額の計算」

公務員の差額支給を計算する際の休職や退職の扱い

休職や育児休業、途中採用・途中退職がある場合、公務員の差額支給の対象期間や在職要件の扱いが変わり、満額とは異なる金額になる可能性があります。

在職していなかった期間は、差額支給の対象月には含まれません。ボーナス部分も、通常の期末・勤勉手当と同じ在職期間割合で計算され、休職期間が長いほど差額支給額も小さくなります。

また、退職手当について、退職者の在職期間中に俸給の増額改定があった場合、給与改定を反映したうえで退職手当額を算定する仕組みです。

実際の取り扱いは給与の制度や規程によっても左右されるため、迷った場合は人事課に確認しましょう。

参照:人事院「国家公務員の諸手当の概要」

参照:e-Gov法令検索「国家公務員退職手当法」

公務員の差額支給を理解して家計管理に生かそう

公務員の差額支給は、給与が遡及改定されたときのベースアップをまとめて受け取る後払いの収入です。金額はそれほど大きくなくても、仕組みや計算の流れ、社会保険料や税金への影響を知っておくと家計管理に役立ちます。

入ってきた差額を小さな貯蓄や繰上げ返済、子どもの将来資金などに回せば、家計の見通しがわずかに明るくなります。自身の差額支給がどのくらいかを把握して、家計管理を改善するきっかけにしましょう。

コメント